从招商银行来看数字化转型

- 2021-06-28 11:21:27

- 小样傻了吧

- 转贴:

- 知乎

- 8794

疫情在国内基本上已经平息下来,但是全球范围内情况并不乐观。即使我们控制的不错,也难免受到其他国家流动人口的干扰。仔细想想之所以能将疫情在这么短的时间内控制下来,除了政府政策的及时响应,还有一点就是关于国内的数字化经济的发展确实呈现出了一种强大的生命力。

说到国内数字化转型和发展,大部分人第一反应应该就是阿里、腾讯、华为这些在国内,乃至世界都比较有知名度的企业。但是今天我想以银行业为代表的招商银行来简单谈谈数字化转型的重要方向。

那么为什么招商银行开始了零售业务转型之后,就能取得这么大的成功呢?毕竟单纯的来看零售业务,无非就是多了商品的买卖,或者说是多了一条销售渠道。如果在深入的去了解一下,招商银行转型的成功是它真正明白了数字化转型的痛点在哪?下面我简单的说明下,我认为招商银行之所以能成功的几点方向。

1.整个公司自上而下明白了数字化的指标

我们在看银行业报表的时候,会比较关注的银行业的几个指标就是:不良贷款率、资本充足率、存贷比例等。这也是银行证明自己经营不错的标准,这种指标如果下发到员工身上就变成了员工拉来的贷款有多少,收回的账款有多少等,这种考核的指标主要的针对性就是员工本身的业绩提升。因此员工为了自己的业绩,可以进行虚假操作,而公司对此的管理又需要投入大量的精力和资金。

所以这种标准随着规模的扩大越来越难以控制,因此招商银行将考核标准从这里逐步向MAU(月活量)转移,采用MAU作为指标,其实在互联网行业很常见,因为互联网注重的是长尾效应,所以它的每个app都希望越多的用户在用,越多时间在用。而银行以风控为标准,更加注重28定律,重点服务20%的头部用户,这样既能控制风险,又能提供个性化的服务。

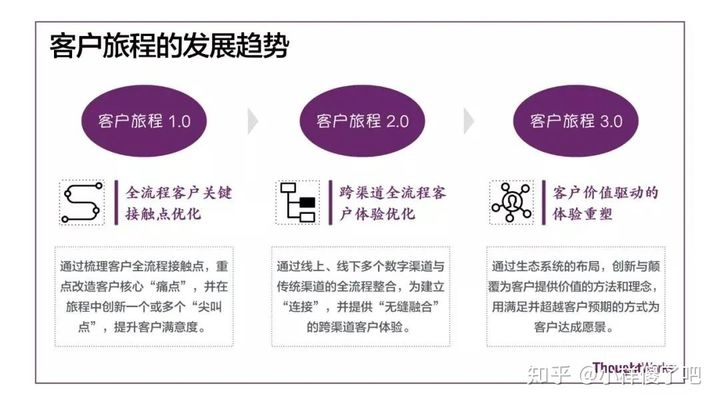

2.建立了线上线下的客户旅程

客户旅程这个概念其实并不是很新鲜,但是在传统的工业化时代,或者说供少于求的情况下,生产者本身并不会在意消费者是否宾至如归,是否有特殊需求。但是到了现在以服务驱动的经济模式下,这一点就变得更加重要。传统的银行,依靠自己的信用背书,使得客户自己走上门来进行存款和购买产品,这样的生意模式太过于轻松了。而在互联网的冲击下面,银行才发现自己并不是不可或缺的,无论是余额宝还是花呗,借呗的出现,都深深的刺激了银行的脆弱之处。所以银行也放弃了之前的架子,开始主动去寻找用户。

3.App的交互体验

当移动社会到来之后,人们所有的交易媒介都变成了手机,所以app就是每个公司自己的门面,app给用户带来的体验,直接决定了用户对这个公司的感知和认可。如果你用过多家银行的app软件,就会发现真的招行的软件无论是构图、排版还是个性推荐都会好于其他银行。所以在这点上面,招行能够获得更多的流量和用户也是必然的一件事情。关于app的交互体验和设计,其实我还想花一节来简单阐述下,更多的是以用户的角度来思考。

4.以零售为基础的生态构建

现在的信息时代,已经不是“大而不倒”了,已经变成“联而不倒”了。所以企业之间的相互渗透和合作变成了一种共赢的标准。这也意味着,未来想要做出颠覆性的产品也越来越难,因为往往刚刚长出萌芽就会被掐死在摇篮里面。但是对于成熟的企业来说,“联而不倒”是他们必然的选择。对于零售来说,和各个餐馆,电影院等消费场所建立连接是最简单的,并且招行对于这些消费都带有一定的折扣,所以更容易吸引用户的到来。并且我相信很多小企业都是愿意和银行合作的,毕竟谁都有可能出现缺钱的时候,有这么一个靠山也是一件不错的事情。

总体来说,招商银行在整个金融行业的数字化改革过程中起到了一个很好的标杆作用,而金融行业是所有行业的根基和流动的血脉,无论从哪个角度来看,金融行业的数字化转型都关系到未来整个国内的数字化转型的进程。所以,未来可期。

- 联系人:阿道

- 手机:17762006160

- 地址: 青岛市黄岛区长江西路118号青铁广场18楼