“零售之王”招商银行数字化转型四大法则

- 2021-02-09 17:07:58

- Runwise创新咨询

- 转贴:

- 知乎

- 7432

(一)案例背景

至2014年,招商银行面临企业转型挑战和关键业务挑战:招商银行(China Merchants Bank),1987年成立于深圳,为招商局集团下属公司,是中国境内第一家完全由企业法人持股的股份制商业银行, 也是中国内地市值第五大的银行。

2004年,国内银行业整体还处于发展对公业务阶段,零售业务一直坐着“冷板凳”。招商银行参考各方 数字化转型案例 ,“逆势而为”启动第一次战略转型:零售转型。招商银行零售业务也因此完成 企业变革 ,从小到大再到强,正式迎来零售“爆发时代”。随后几年,个人银行客户数从近300多万增加到超过4300万,增长了13倍。在一系列新政的推动下,招行进入快速上升通道,截至2008年,招行资产规模突破1.5万亿元,存款余额、贷款余额超平均年化增长率超过30%;市值突破3000亿元,较2003年激增6倍,成为规模仅次于四大国有银行的股份制商业银行。

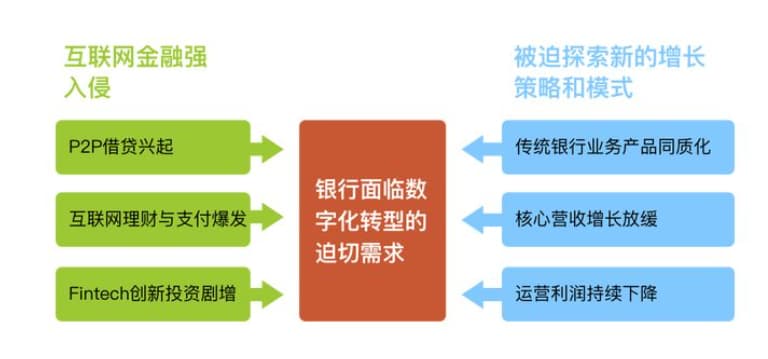

然而,到2014年,包括招商银行在内的整个商业银行业面临内忧外患。一方面是互联网金融的强势入侵,在存贷汇三方面冲击银行业务,同时,金融脱媒的趋势,令传统银行在存贷两端的整体占比有所下降。另一方面,银行产品同质化严重,加上银行不良资产率上升,利率市场化,旧有盈利模式难以为继。基于以上两方面的挑战,传统银行亟待改变,需要结合其他行业 数字化转型案例 ,探索出新的增长策略和模式。

据《全球银行业报告》指出,传统银行面临新的数字竞争对手以及客户更快、更广泛地使用数字化银行服务的需求,如果银行不积极应对的话,到2025年,数字化威胁可能拖累行业的净资产收益率,使其降至5.2%。

(二)项目方法论

提出“轻型银行”的转型目标,明确“移动优先”的数字化创新战略招行行长田惠宇提出转型目标是轻型银行。而向轻型银行转型重点之一是需要明确“移动优先”的数字化战略:外接流量,内建平台,用户变现,架构转型。

一:外接流量

以用户思维为导向,从软件到硬件的全渠道合作,追求流量的量级提升。

招商银行率先从客户思维转变为用户思维,重新定义金融服务的边界。长期以来,银行把经营中心放在持卡客户身上,客户行为引发商业逻辑变化后,银行应当跳出账户的束缚,树立用户思维,尤其是要抓住新一代年轻用户,将封闭的金融服务体系改造成开放式、场景化的服务生态。

而招行信用卡历来对年轻用户的市场风向变化都保持着敏锐的嗅觉,在对外合作上,先后与万达、腾讯、百度、网易、京东、滴滴出行、OPPO、途牛等多领域企业合作格局,实时追踪消费者的需求动态,跟进各行各业的头部品牌,最终形成资源互享的共赢格局。

2015年,招行信用卡与万达电影签署全面战略合作,将在会员联合营销、娱乐营销、线下商圈营销等领域全面深度合作。万达院线是亚洲排名第一的院线,连续8年票房收入、观影人次、市场占有率全国第一,并掌握国内大量优质电影资源,可以说是中国电影的“王者”。招行信用卡的用户高端优质,消费能力强,而且大部分是年轻客群。招行信用卡与万达电影两者的客群属性、品牌调性高度契合,这是双方合作的重要因素。与万达电影的合作,可为招行现有持卡人带来各种权益,这对招行信用卡的品牌形象建设、用户拓展将起到极大的促进作用。

此外,招行也率先从“卡片经营”向App经营转边,开启金融脱媒、消灭银行卡的新时代。招行认为,银行卡只是一个静态的产品,而App是一个生态,它拥有丰富、智能、便捷的产品体验,模式更轻、覆盖面更广,能有效加强与用户的互动,更好满足用户的需求升级,再通过与主流手机品牌合作(苹果、华为、三星、小米等),实现从软件到硬件的全渠道合作,追求经营流量的量级提升。

二:内建平台

区别竞争对手,招行从交易工具到经营平台跃迁。

与许多银行把App当作交易工具不同,招商银行从战略高度把App建设成为客户经营和服务的平台,通过全方位提升用户体验和打造金融服务生态平台。招行每一个分支机构、线下网点也配合App战略进行相应转型,打出线下服务温情牌、人性牌,最终打造线上线下一体化的全渠道服务体系。

1.自然交互

过去由于技术限制,人被迫主动适应机器,必须输入密码或文字等机器读得懂的语言。现在,技术的发展使机器能够读懂客户的自然语言,包括指纹、声音、人脸等生物特征。一方面,优化银行服务流程。自然语言具备随身“携带”的特征,其在核身流程中的应用省去了很多过往的“必要”环节,包括核身工具的开立、携带与变更等。与此同时,自然语言具有防伪性能好、唯一性等特征,其在安全性上的出色表现,将帮助银行业迈向更为广阔的自助及线上服务领域。

2.内容驱动

由于技术及人力限制,以往的银行服务大多仅停留在交易层面。而现在是信息爆炸、内容过量的时代,大部分客户接收到的信息都是无效的,银行要帮助客户筛选出有价值的优质内容,这是招商银行APP的“参考”频道正在做的事情。同时,根据客户需求提供个性化内容。客户行为的数字化使银行能够识别每位客户的不同需求,从而提供最为精准的个性化优质信息,提升客户直观体验,提高信息获取效率。

3.智能服务

第一,智能推荐。通过数据识别客户需求,并根据需求主动推荐产品、资讯及相关服务。第二,数据产品。通过整理和分析客户的海量金融数据,为客户提供数据产品,让客户更了解自己。第三,智能服务。利用人工智能等先进技术,通过机器提供一部分原本仅能由人工提供的复杂服务。例如,招商银行APP5.0中的摩羯智投功能,能根据客户的“目标—收益”要求,提供以往仅能由理财经理提供的组合投资建议服务,客户只需“一键购买”并享受后续服务。第四,风险管理。客户行为的数字化使风险场景有更多可识别的数据痕迹,银行通过对客户行为数据的精准分析,可以智能识别客户交易风险并采取风控对策。

4.实时互联

过去由于核身技术的限制,面对面核身成为必要。专网的存在阻隔了信息的无障碍流通,客户必须在工作时间到银行网点才能享受大部分的银行服务。现在,远程核身技术的发展及信息传递方式的开放性使实时互联成为可能,金融核身可以在各个场景中发生,银行服务将无处不在。对客户来说,银行不再是一个专门的金融场所,其服务可以脱离网点及专网的限制,具备了渗透到客户生活场景的能力。原本很多仅能在线下获得的银行服务,如今在线上、在金融之外的场景就能被满足。

三:用户变现

布局多元化场景,结合智能技术加速和提升变现能力。

过去因收益无法覆盖成本而被银行忽略的长尾客户,成为互联网企业截取流量的来源。它们抢占了各类线上线下场景和用户入口,并通过小额高频的支付业务完成生态圈的闭环构造。失去维系客户粘性的高频支付业务,银行离客户尤其是年轻客户越来越远,甚至有沦为产品供应商的危险。更令人担忧的是,若失去新一代年轻客户的青睐,银行金字塔顶端的“价值客户”的根基将不再牢固。

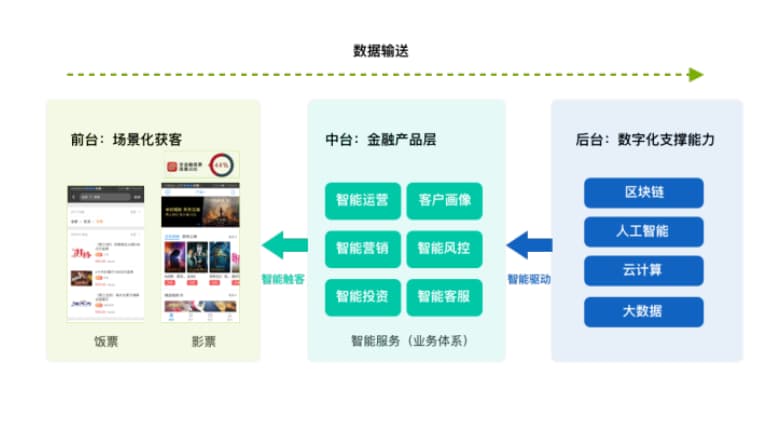

招商银行早在2010年就未雨绸缪,推出掌上生活App1.0进行多元化场景布局来应对年轻客户流失的潜在危机。不同于招行App,掌上生活App侧重打通生活、消费、金融,以“金融为内核,生活为外延”,打造“品质生活”,布局生活场景,如两票、商城、旅游等场景,向着生活类的“超级应用”跨越。

招商银行通过外拓场景不断扩展招行服务的边界,实现了金融与生活场景的更密切连接。经过几年的努力,目前招商银行在饭票和影票取得了比较好的进展。截至2018年6月底,每个月有819万客户使用招商银行的饭票和影票的服务,比去年同期增长30.66%。今年上半年招商银行继续聚焦与生活密切相关的场景,特别是交通出行的场景,整体的势头发展不错。

同时,智能技术的融入让招行整个金融生态圈进入变现加速、变现能力提升的井喷时期。

招行行长田惠宇提到“作为一个零售金融为主的银行,成本收入比已经是全国同业排名第三低了。想要更‘轻’只能依托科技。在一定的程度后,在其他因素不变的情况下,或者是其他资源用到极致情况下,科技的注入会使得成本收入曲线、增长曲线发生变化。”

例如云计算、大数据技术的应用使得招商银行营销的效率和客户体验都大幅提高,用户的转化率提升了2.5倍。在2018年三个月的试点中,招商银行发现复杂理财产品的营销成功率达到13.47%,是理财经理凭经验营销的4.7倍。此外,几个对标组(双金客群、普通客群和基础客群)都比没有集中经营客户的营销效率、产出高很多。2018年招行年报中显示,2018年营业收入2485.55亿元,同比增长12.52%;归属于股东净利润805.60亿元,同比增长14.84%——这是招行自2014年以来首次实现营业收入、净利润同步“两位数增长”。

四:组织转型

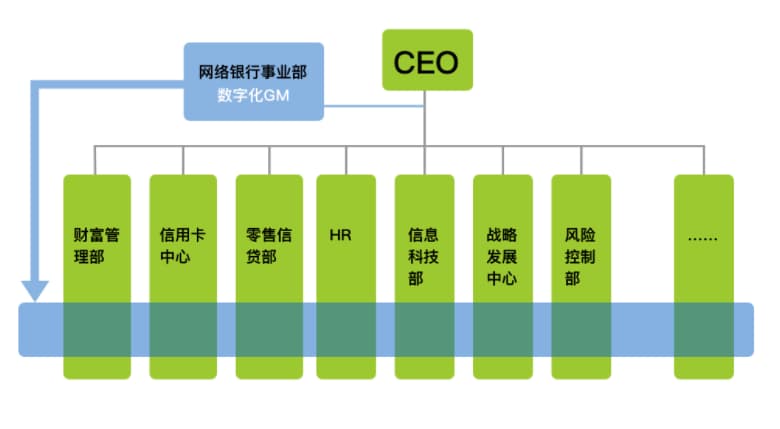

引入数字化GM和新的网络银行事业部加速推进数字化企业变革。

截至2018年6月底,招行线上直营团队300名员工,已实现对386万客户的远程集中经营,而后台支持招行App运作的IT团队共达到了3000人。

行长田惠宇在内部讲话中也表示:“招商银行总行未来科技背景出身的人要达到30%-40%,甚至50%,我们的对标企业就是金融科技公司。”

在众多值得借鉴之处中,最为核心的、对其他因素产生决定性影响的是围绕招商银行数字化团队的团队构建、运营模式。招商银行新成立的网络银行事业部汇总,数字化GM承担了招行数字化创新和转型的领导职能:参与规划公司数字化战略和创新项目、组织和管控各个数字化团队、从创意到发布管理数字化产品、发起和推进创新项目的跨部门协作和决策(互联网金融领导小组)。

在银行体系的安全性监管要求下,银行系统的复杂程度高,开发手机银行APP的难度不仅在APP本身,更在于后台系统的打通,还在于APP内开发的产品需要相应部门的配合等诸多难关,这也是银行APP用户体验差异大的原因——从“有”到“优”的难度不亚于从“无”到“有”,因此在整个互联网金融生态的构建中,引入网络银行事业部至关重要。

(三)创新成果

区轻型资本消耗撬动高速营收增长,呈现“轻型银行”雏形。

(四)经验启示

招商银行创新战略的关键—— 守根基、 重技术和 新架构:1.借力零售基因优势

- 零售业务重心从银行卡转移至App,从用户思维出发;

- 寻求跨界合作和外接场景挖掘长尾用户,以经营流量的量级为首。

2.追求高新智能技术

- 高度投入大数据、智能驱动、智能化运用以提高运营效率、降低运营成本、提高获客能力;

- 运用科技改造和创新自身的商业模式和服务。

3.新的组织架构

- 公司战略重视数字化转型的理念;

- 打造赋能型团队和强化跨部门协作意识。

- 联系人:阿道

- 手机:17762006160

- 地址: 青岛市黄岛区长江西路118号青铁广场18楼